Compras a MYPErú impulsarán al sector metalmecánica

De acuerdo con el portal web del Núcleo Ejecutor de Compras del Sector Productivo de Metalmecánica, la primera convocatoria del

De acuerdo con el portal web del Núcleo Ejecutor de Compras del Sector Productivo de Metalmecánica, la primera convocatoria del

Nuevamente, la Superintendencia Nacional de Aduanas y de Administración Tributaria (SUNAT) postergó la oportunidad a partir de la cual deben

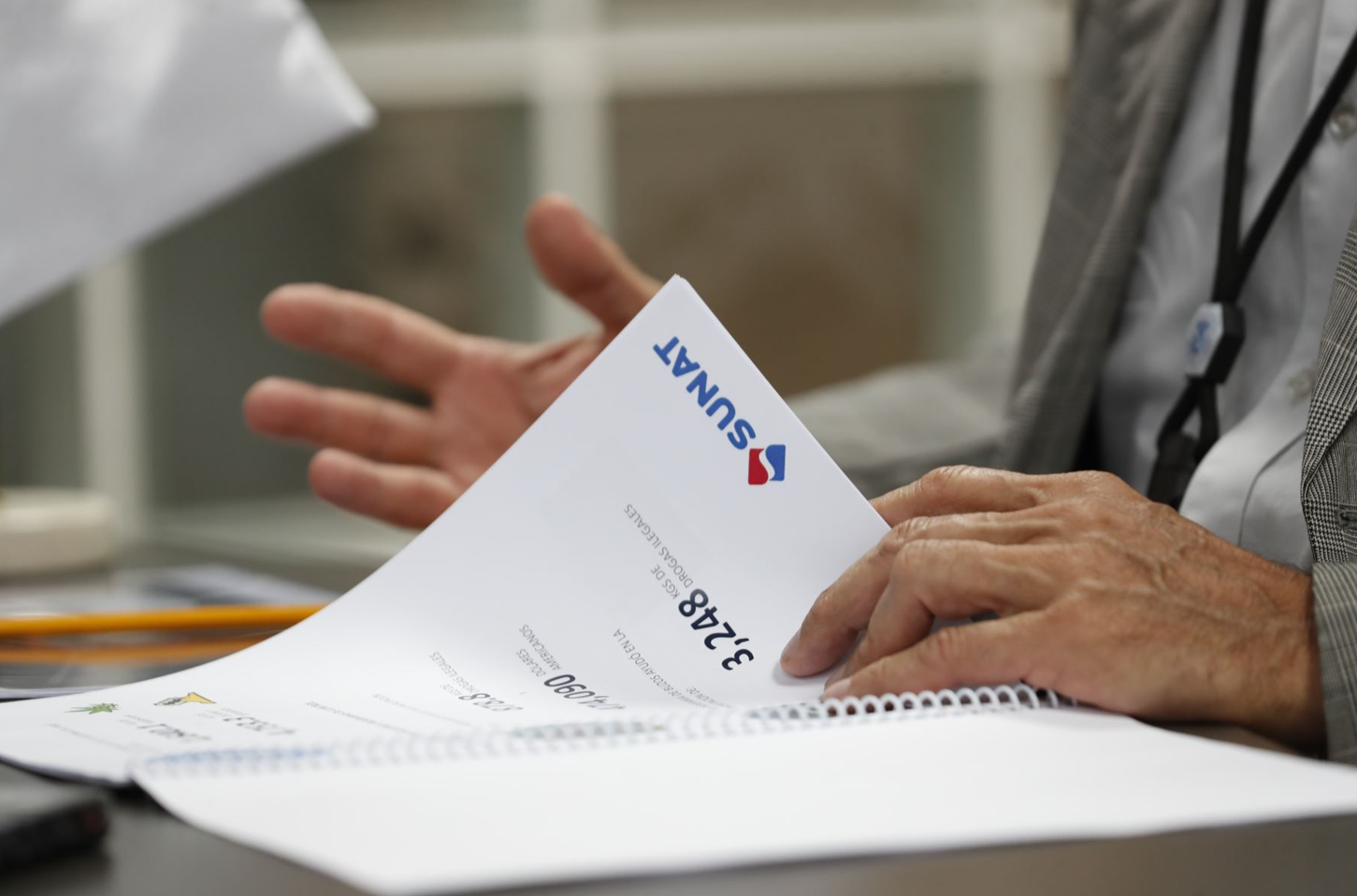

Continuando con su campaña de acciones informativas y preventivas sobre el cumplimiento de las obligaciones tributarias y el buen uso

En aplicación de lo dispuesto en la Resolución de Superintendencia N° 000141-2024/SUNAT, los certificados de residencia que emita la SUNAT

Recientemente, la Superintendencia Nacional de Aduanas y de Administración Tributaria (SUNAT) y Cosco Shipping Ports Chancay Perú S.A. (Cosco) firmaron

Tanto el Decreto Legislativo N° 1532 y el Decreto Supremo N° 319-2023-EF constituyen la base legal para definir la figura

Hace un par de años, mediante el Decreto Legislativo N° 1532 y su reglamentación por el Decreto Supremo N° 319-2023-EF,

¿Deseas ofertar tus productos y/o servicios a través de las redes sociales? Si la respuesta es sí, debes saber que

En una actualización de la larga controversia fiscal entre la compañía de telecomunicaciones Telefónica del Perú y la Superintendencia Nacional

La clasificación arancelaria es un proceso esencial en el comercio internacional y está regulado por la SUNAT en el Perú.